交通インフラを核にスマートシティ化が進む中南米市場

主任研究員 小林 憲司

1.年々深刻化する「交通渋滞問題」

「都市部への急激な人口集中に伴う都市機能の問題点を改善する(社会課題を解決する)」ため、世界中で多くのスマートシティプロジェクトが計画・進行中である。国連によれば、現在、中南米には198の都市(20万人以上)に2.6億人が暮らしており、2014年時点の都市化率(都市人口の総人口に占める割合)は80%と世界で最も高い(EU:74%、ASEAN:50%)。この事から中南米は「スマートシティ」の潜在的なニーズが最も高い地域と言える。

図表1の通り、主要都市における優先順位の高い社会課題は共通しており、「治安問題」と「交通渋滞」である。「治安問題」は映像監視システムの導入効果などによって多くの主要都市で凶悪犯罪件数は減少傾向にあるが、軽犯罪は増加傾向にある。一方で「交通渋滞」は自動車の普及と都市部への人口集中でますます深刻化している。例えばブラジルのリオデジャネイロ市内における自動車の平均移動速度はこの10年間で40% 近く低下している。

中南米における都市計画では米州開発銀行(IDB)が重要な役割を果たしている。同銀行は、日本を含む加盟国の出資金と拠出金によって、交通インフラ、エネルギーなど主要なインフラ整備に資金援助を行っている。2012年以降は20~200万人の中規模の都市(GDPの30%を構成)を対象に、持続可能な都市開発の技術支援プログラム「ESCI(Emerging and Sustainable Cities Initiative)」を開始している。このプログラムには2015年時点で合計57の都市が参加している。中南米地域では「スマートシティ」の概念よりもIDB主導の「サステイナブルシティ」の方がよく使われる。両者の定義はほぼ同じで「先端技術によって、包括的、安全かつレジリエントで持続可能な都市および人間居住を実現する事」である。特徴は、計画策定の標準的なアプローチはどの都市も市民主体のボトムアップ方式であり、社会課題の洗出しと選択(優先順位付け)を重視している点である。

図表1.IDBのアンケート調査による中南米主要都市の社会課題(出典:IDB)

2.「交通渋滞対策」として導入が進むBRTの課題

中南米の主要都市では「交通渋滞対策」としてTOD(Transit Oriented Development)と呼ばれる自動車に依存しない公共交通機関中心の都市開発が主流になっている。これまで自動車普及政策を強力に推し進めてきたブラジルでも、現在は方針を転換している。「交通整備」と「都市開発」を一体化して検討するので日本の沿線開発に近いイメージを受けるが、郊外まで含めた都市圏全体を関係機関が横断的に検討する点は大きく異なる。公共交通インフラはBRT(Bus Rapid Transit)を中心として、LRT(Light Rail Transit)、メトロ(地下鉄等)を導入するのが一般的である。自転車専用道路を積極的に整備している都市もあるが、全体的には普及していない。このようなサステイナブルな交通分野に対して、IDBでは今後10年間に175億ドル(約2兆円)を融資する計画である。

公共交通機関の中核として急拡大しているBRTにも課題が顕在している。それは輸送効率の改善である。例えばBRTの導入で成功事例として取り上げられるコロンビアのボゴタ市とメデジン市では路線数と急激な乗客数の増加で、ラッシュ時の駅・車内の混雑が激しくなっている。一方で利用者数が計画を下回る都市も多い(リオデジャネイロ市は計画の6割程度)。いずれのケースも「路線間・他の交通機関との相互接続性(料金体系、乗り換えやすさ)が脆弱である」のが主な要因と見られている。その対策として、多くの主要都市ではシームレス化を目的としたITS(Intelligent Transport Systems)関連の投資が検討されている。ICカードの共通化やゲートの無人化など自動料金徴収システムの更新を中心に、年間4億米ドル(約470億円)以上の市場が見込まれている。今後は運行管理の最適化など乗車情報を利用したデータ解析ソリューションのニーズも高まると予想される。

3.官民連携PPP(パブリック・プライベート・ パートナーシップ)による運行サービス受託が主流化

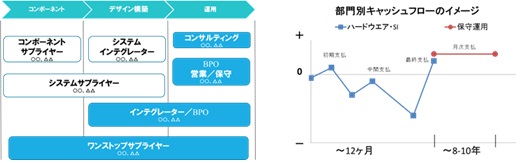

事業化の懸念材料として、中南米の公共交通事業で主流となる官民連携のPPP(パブリック・プライベート・ パートナーシップ)のリスクがあげられる。リスクの大きさは図表2に示したバリューチェーンのポジショニングで異なる。例えばITSシステムを設計から運用までワンストップで提供する海外の業界大手企業では営業利益率がここ数年で半減している(14→7 %)。これはハードウエアとSI部門に起因している。図表2に示したキャッシュフローのイメージから、ハードウエアとSI部門は競争環境など外部要因による収益変動が大きいリスクがあるが、保守運用のサービス部門は、長期間の委託契約のため収入が安定している事が理解できる。コンポーネンツとシステムサプライヤーは、供給する製品の所有権が官側の場合は競争入札になるので、過当な価格競争のリスクがある。これを避けるために供給品を事業オペレーターがリース契約するケースもみられる。最近、仏シュナイダーは傘下のシステムサプライヤー部門であるTelvant社の交通部門を売却し、撤退した。2011年の買収当時から売上は減少して利益率もわずかにプラスの状態であり、競争力を失くしたことに起因している。

ビジネス・プロセス・アウトソーシング(BPO)やコンサルティングなどのサービス部門はハードウエア部門よりも安定した収入を期待できる。しかし特殊なノウハウが要求されない場合は参入障壁が低く将来はコスト競争に陥るリスクがある。早くから交通系のITサービス分野に着目し買収によって事業成長したXerox社(米)は、2016年に投資家の意向を受けてデジタル印刷部門とBPO部門を別会社に分離する事を発表した。より成長性の高いBPO事業の強化を図ったとみられる。またこれに先立って2015年に差別化の難しかったITのアウトソーシングを仏アトス社に売却している。

またBPOサービスのリスクとして一定の初期投資が必要であること、またその投資回収に時間を要する点がある。中南米でのPPPを想定した場合、一部の経済危機の国を除けば今後も利用者が増加して安定した料金収入が期待されるので、このリスクは比較的低いと思われる。

以上の考察から、いずれの業態でも今後はコスト競争力に加えて、より付加価値の高い提案力が求められる。例えば「業務効率」だけでなく、「利用客へのサービス向上」や「安全性」につながるソリューションがあげられる。具体的には、近年、中南米では軽犯罪は増加しており公共交通機関の駅と車内での窃盗・スリが多発している。比較的安全とされるボゴタ市のトランスミレニオでも不法乗車に関わる駅員への暴行事件が増加している(2013年:3件→2015年:79件)。このような治安の悪化は料金収入の低下をまねくだけなく、外貨獲得のため力を入れている観光産業にも悪影響を与えかねない。またバスによる交通事故が多発しており、従業員の教育も課題のひとつになっている。これら対策が不十分と思われる課題解決のソリューションはニーズが高いと予想される。

図表2.(左)ITSシステムのバリューチェーンの例、(右)ワンストップサプライヤーにおける部門別キャッシュフローのイメージ:青色は機器・SI部門(システム構築)、赤色はサービス部門(システムの保守運用)

4.欧米企業が主導するクラウドサービスとIoTベースの新しいスマートシティ

BRTを中心とした公共交通システムの導入は渋滞緩和に一定の成果を上げているが、都市部への一極集中が加速しているため解決には至っていない。また交通量をコントロールするためナンバープレートによる流入制限、あるいは映像解析から信号機制御を行う先進的な交通管制センターを導入しているが、これも十分機能しているとは言えないようだ。中古車、交通事故、故障車等の多さ、あるいは道路の未整備といった影響もあるが、基本的に移動を制約する手法のため市民の協力が得られていない事が大きい。このためビックデータ解析等の先進的なデータの利用方法への関心が高まっている。

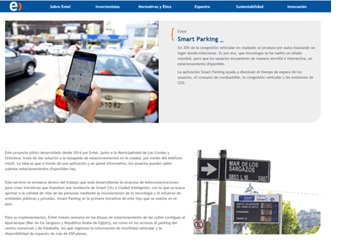

中南米の主要都市では欧米企業によるデータセンターや高速無線通信などクラウドサービスの環境整備が急速に進んでいる。図表3の通り、クラウドサービス市場は2014年に65億米ドル(約0.8兆円)まで成長している。ブラジルとメキシコが市場の約6割を占めており、チリ、ペルー、コロンビアがそれに続く。このような背景のもと、欧米企業主導でクラウドサービスを用いたIoTベースの新しい「スマートシティ」の取り組みが始まっている。交通分野で商用化している例としてシスコの「スマートパーキング」があげられる。駐車場にはWiFi網と通信するセンサーが取り付けられており、無料の地図アプリをスマートフォンまたはタブレットにインストールして空いている駐車スペースをリアルタイムで探すことができるサービスである(図表4参照)。運用者には「駐車場の有効利用による収益増加」、市民には「待ち時間の短縮」、行政には「交通渋滞の緩和」及び「CO2削減」と全ての関係者に導入メリットがある点が優れている。例えばチリのサンティアゴ市で事業を行うエンテルによると、このサービスによって交通渋滞を10%削減できたとしている。また将来的に2000億円近い市場を見込んでいる。

世界的に注目が集まっているオープンデータ(国、自治体、行政機関等が保有する公共データ)を利用したサービス分野では、スペインのテレフォニカを中心とした欧州企業の活動が活発化している。スペイン貿易投資庁の活動として、昨年10月にエクアドルのキト市とサンタンデール市とのスマートシティ分野での技術協力の協定締結に至っている。またペルーでもリマ市と他の地方都市とのスマートシティ分野(交通、汚染、エネルギー効率、観光、農業)での技術協力フォーラムを開催している。

図表3.南米のクラウドサービス市場:$65億(2014)→$215億(2019)(出典:Pyramid Research)

図表4. サンティアゴ市のスマートパーキング市場:2000億円を見込む(出典:Entel)

5.終わりに

中南米の多くの主要都市では深刻化する「交通渋滞」対策として、BRTを中心とした公共交通機関が急増しており、交通インフラを核にしたスマートシティ化が進んでいる。今後も交通渋滞の解消に向けたITS関連の市場拡大が見込まれており、また取得した交通データの活用ソリューションと言った先進的な取り組みへのニーズも高まっている。さらにクラウドサービスを用いたIoTベースの新しい「スマート化」の取り組みも始まっており、多くのICT企業にとって中南米の主要都市は市場成長を期待できる地域となっている。

中南米では交通機関などの社会インフラの運行を官民連携事業体(PPP:Public Private Partnership)に委ねる傾向が強い。現在、PPPによる社会インフラ運用は世界的な広がりをみせており、経験のない日本企業にとっては中南米での事業参画はよい機会になると思われる。

以上