サイト内の現在位置を表示しています。

世界のフィンテックと日本

2018年3月19日、「世界のフィンテックと日本」と題して、IISE 情報社会研究部 主任研究員の大平公一郎が講演を行った。以下は講演内容の抄録。

1.はじめに

本日は、フィンテックの全体像や個別分野の各国別動向についてご紹介する。今後日本がとるべき施策についての私見も述べたいと思う。詳細は日刊工業新聞社より発刊された拙著『なぜ、日本でFin Techが普及しないのか』をご覧頂きたい。

2.フィンテックとは

フィンテック(FinTech)とは、ファイナンス+テクノロジーの造語である。「○○テック」と言われるのは金融だけではなく、例えば教育(EdTech)や農業(AgriTech)などあらゆる分野でもトレンドとなっている。インターネットやスマートフォンによって社会全体のデジタル化が進んでいる中で、経済の血液である金融もデジタル化せざるを得なくなってきている。

金融機関ではこれまでもかなりICT導入が進んできたが、それは主に金融機関の内部、もしくは金融機関同士の連携が中心であった。フィンテックは、一般消費者や店舗など銀行以外の主体を巻き込んでいく。金融機関のITシステムを大手ICTベンダーが作るというのが従来の図式であったが、フィンテックではスタートアップ企業が特化型のサービスを自ら提供する。こうしたトレンドに対し、既存の金融機関にも変わらなきゃいけないという思いが高まり、最近ではスタートアップと一緒にやろうという動きが強まっている。

3. フィンテック普及の背景

先進国と新興国では、フィンテックが普及に至った理由が異なる。欧米ではリーマンショック以降の金融危機が大きなトリガーになっている。金融危機によって、個人や中小企業が既存の金融機関からの融資を受け難くなり、ITを活用して資金提供の仲介などをするスタートアップが生まれる土壌が整った。当時は、融資を手控える金融機関に対する反発もあり、実績に乏しいスタートアップでも社会に受容されていった。今ではそうした感情は薄れ、既存金融機関でもフィンテック企業でも、より便利で安いサービスを選択するように、ユーザーの意識が変わってきている。

先進国の中にあって、日本はフィンテックではかなり遅れている。その要因は、リーマンショック以降の金融危機の際に、日本の既存金融機関は欧米ほど融資を抑えなければならない状況ではなかったからだと思う。

日本ではバブル崩壊後の「貸し渋り」や「貸し剥がし」がリーマンショック以降の欧米の金融事情に近かったが、当時はインターネットが現在のように普及していなかったため、代わりに隆盛したのは社会問題にもなったノン・バンクだった。

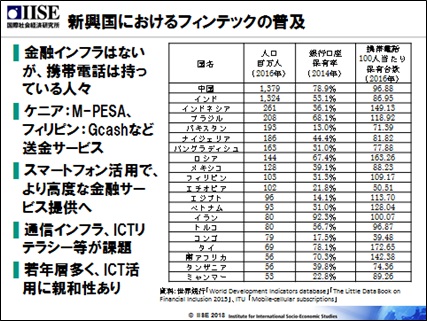

新興国では、そもそも金融インフラが未発達であった。銀行口座の保有率が低く、口座を持てない人は現金に頼らざるを得なかった。銀行の融資を受けられず、親類や友達に高利で借りていたところに、携帯電話の普及率が高まったことがフィンテック普及を後押しした。

4. 国際金融センターを巡る競争とフィンテック

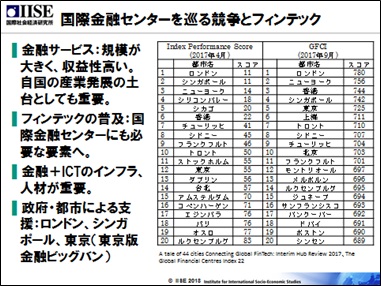

金融を国の経済成長の柱にしようという国や都市は多く、フィンテックを巡る競争が見られる。ロンドンやシンガポールなど既存金融が強い都市は、世界がフィンテックの流れに変化している中で危機感を抱いている。新興国では、これから自国の産業を活性化するにあたってフィンテックを活用していこうと考えている。かつては、金融インフラが整っていて、金融に長けた人材がいれば金融センターとしての役割を十分果たせたわけだが、フィンテックの世界にとなるとIT人材やネットワーク整備も必要になってくる。

東京は、GFCIという旧来からの国際金融都市ランキング(支店数やマーケット規模などの指数を使ってスコア計算)では5位だが、インデックス・パフォーマンス・スコア(起業やビジネスのしやすさなどフィンテック的な要素も指標に含めたスコア計算)では12位まで落ちる。後者で強いのはシリコンバレーやシカゴといったアメリカの都市だ。彼らの自己評価では、顧客と近い、顧客と一緒に共同開発ができるといった点が強みであると考えている。

5. 決済におけるキャッシュレス化

キャッシュレス化はフィンテックで最も注目が集まるところだ。銀行間もしくは中央銀行と市中銀行との間のネットワークは既にキャッシュレス化されているが、いまだに現金が多く使われている店舗や消費者の部分をいかにキャッシュレス化するかが課題である。現金を扱う費用や、盗難リスクに対する費用の削減につながるなど、キャッシュレスの小売店舗が受けるメリットは大きい。また消費者データが得られるので、マーケティングに使える可能性も広がってくる。

キャッシュレスの手段としてモバイルをどのように使うか、これもフィンテックの大きな柱だ。今のモバイル決済、フィンテック決済の主流は大きく分類すると①「MPOS(スマートフォンをレジとして使う)」、②「モバイルウォレット(スマートフォンにカード情報や電子マネー情報を登録して、Eコマースや店舗で財布として使う)」、③「P2P送金(同じサービスに加入している者同士が、スマートフォンを使って送金する)」の3点である。

主要地域でのキャッシュレス化の動きについて説明する。

米国では、小切手からデビットカードへと決済手段が急速に移行してきている。MPOSの普及もデビットカード利用を促進する要因である。モバイルウォレットの利用も伸びてはいるが、デビットカードの利用ほどではない。理由として、スマートフォンの操作を複数回行わなければならないのが面倒で、デビットカードの方が使いやすいといった声が現地で聞かれた。またApplePay、AndroidPay、WalmartPayなど、モバイルウォレットには多くの種類があり、消費者はどれを選ぶか判断に迷っているようである。そこが整備されないと、アメリカのモバイルウォレットの普及は加速しないのではないか。

一方、Venmo、ZelleといったP2P送金サービスは、レストランでの食事での割り勘の際などに広く利用されている。特に米国の大手銀行が共同で提供しているZelleは、銀行の口座と直結する形で送金ができるため大変人気だ。

中国では、第三者決済サービス事業者の支付宝(アリペイ)、財付通(ウィーチャットペイ)の2強のシェアが高い。元々はEコマースでの支払いを担保するために作られたサービスだが、今では店舗でも広く使えるサービスとして定着している。QRコードが印刷された紙(店が用意)を、アプリを入れた顧客のスマートフォンで読み込めば口座からの引き落としと振り込みが完了する。カード読み取り機など特別なハードウェアが不要でコストが非常に安いことが普及につながっている。

欧州では、北欧がキャッシュレス先進国として有名である。デンマークとフィンランドにおける小売店舗でのカード決済率が80%超に至っており、主にデビットカードが使われている。カードが普及しているため、モバイルへの移行は進んでいない。私の訪れたカフェでもカードを使うことを前提に、カードの読み取り機とiPadだけでキャッシャーが構成されていた。

デンマークでは、Dankort(ダンコート)という国の独自規格の普及を銀行連合が推している。店舗側の手数料を固定制で安くすることによって普及を促している。フィンランドにもそのような独自規格があったが、最初の頃にインフラが一気に普及したことで、VISAやマスターといった国際ブランドへの移行が進んだ。

P2P送金もかなり流行っている。デンマークではMobilePay(モバイル・ペイ)、スウェーデンではSwish(スウィッシュ)、ノルウェーではVipps(ビップス)というP2P送金サービスが有名だ。個人間の送金用途で利用されており、店舗での決済用途ではあまり使われていない。

北欧のキャッシュレス化では、国全体として現金を使わない仕組み、キャッシュレス化を進める施策が打たれているという点が参考になる。例えばフィンランドでは、給与は銀行振り込みで支払う義務があり、銀行は国民からの銀行口座の申し込みを拒否できない決まりになっている。金融機関や政府など、お金を扱う様々な機関は全て国民IDで統一されており、シームレスにやり取りができる点も特徴的だ。デンマークでも、給料や年金、税金の還付などは必ず銀行の口座に振り込まれることになっている。

キャッシュレス化の結果として、現金を扱う社会インフラが縮小し、銀行にとってかなりのコスト削減につながっている。Danske(ダンスケ)やNordea(ノルディア)といったデンマークの大手銀行では、現金を取り扱っている支店が半分以下に、フィンランドではATMの台数が半分になっているとのことであった。

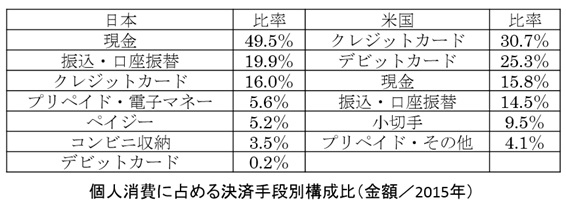

日本では、米国や欧州に比べて現金の利用率が高いのは、カードが使えない店舗が非常に多いことが主な要因だ。銀行本体がカードビジネスを行うことができなかったという歴史的背景もある。そのため、キャッシュカードにデビット機能がついておらず、欧米のようにデビットカードが普及していない。

スイカやナナコといった電子マネーの種類は非常に多い。しかし、これらの電子マネーはプリペイド式であることから、消費者側はどれを使うべきか迷っている。店舗側でも複数の規格に対応するにはコストがかかるので、普及のネックになっている。規格の整理・統合が必要ではないかと思う。こうした認識は共有されつつあり、QRコードの規格について大手銀行3社で統一しようという動きが出てきている。複数店舗の電子レシートの規格を標準化する実証も行われている。

6. フィンテックによる資金調達 - オンラインレンディングとクラウドファンディング -

資金調達には、オンラインレンディング(融資)とクラウドファンディング(投資)がある。オンラインレンディングとは、インターネット上で、資金を借りたい人と貸したい人をマッチングするサービスであり、借り手の情報をデジタルで集め、AI等を使って分析し、そのリスクにあった利率を投資家に提示するといったビジネスである。クラウドファンディングには、株式型、購入型、寄付型がある。株式型とは投資家の資金提供に対して受け手が株を供給するもの、購入型とは資金提供に対して受け手はプロジェクトが成功した際にサービスや商品で返すもの、寄付型は、資金提供に対するリターンはないが、社会的に意義のあるプロジェクトだと思った人が資金を寄付する投資スタイルだ。

<米国におけるオンラインレンディング>

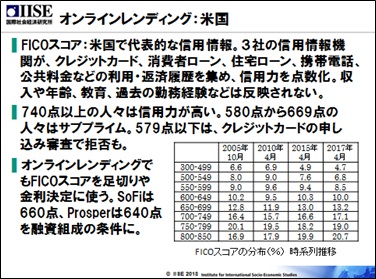

米国では、中小企業や個人など銀行から融資を受けにくい人の間で、クレジットカードによる融資の代替手段としてオンラインレンディングが普及している。オンラインレンディングは、クレジットカードによる融資よりも金利が安く、銀行の融資よりも申し込みから入金までのスピードが早いからだ。米国では、オンラインレンディング以前からFICOスコアと言われる借り手の信用情報が整備されており、これもオンラインレンディングの普及を促す要因になっている。

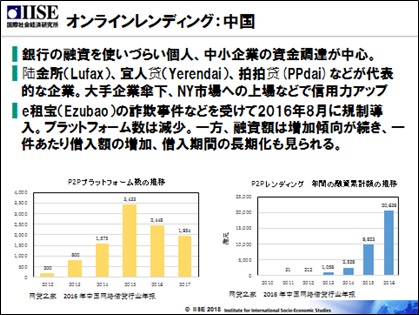

<中国におけるオンラインレンディング>

中国では、個人や中小企業が銀行から融資を受けにくい状況があり、中小企業や個人の資金調達手段としてオンラインレンディングが急速に広まっている。ただし、2015年に投資家からお金を集めた後に倒産する詐欺事件が多発したことから、オンラインレンディング企業のプラットフォームは減ってきている。

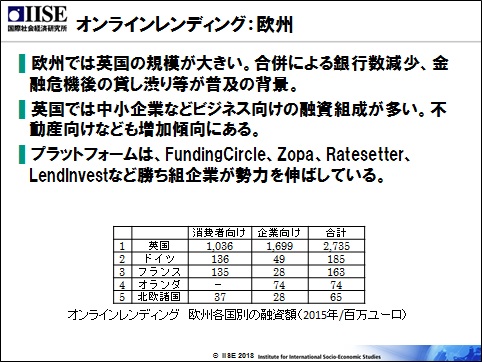

<欧州におけるオンラインレンディング>

欧州では、英国の規模が大きい。特に中小企業向けの融資が増えている。

<日本におけるオンラインレンディング>

日本では、ソーシャルレンディングとも呼ばれている。昨年以降、募集額が伸びてきているものの、認知度は低い。消費者庁の調査では、90%以上の人が「知らない」と回答している。利回りは7~8%と比較的高く、デフォルトも少ないので、今後は運用商品としてのニーズが拡大するのではないかと思う。

<各国におけるクラウドファンディング>

米国は、株式型と購入型が同等の規模で利用されている。株式型ではWeFunder、購入型はKickstarter、Indiegogoなどが有名である。レギュレーション・クラウドファンディングという制度が2016年に導入されたことで、今後は株式型への投資のハードルが下がり、クラウドファンディングによるベンチャー企業への投資が更に増える可能性がある。

中国では、購入型が中心である。大手4社の京东众筹、淘宝众筹、开始众筹、苏宁众筹(蘇寧CF)はいずれもEコマース大手の傘下にあり、クラウドファンディングはEコマースの予約先行販売の役割を果たしている。

日本でも、購入型が中心である。キャンプファイヤー、レディフォー、カウントダウン、マクアケなど、地域特化型のクラウドファンディングが多いのが特徴である。

購入型のクラウドファンディングと類似した仕組みにICO(イニシャル・コイン・オファリング)という資金調達方法があり、仮想通貨としての側面があるため人気がある。投資家は資金と引き換えに「トークン」という独自の仮想通貨を受け取る。投資を受けた企業は、開発したサービスや商品を投資家にトークンで購入してもらう仕組みだ。例えば、今後開発される医療サービスの利用やゲームへの参加をトークンで行ってもらう。しかし実際には、サービスを受けるよりも、受け取ったトークンを仮想通貨として交換し、その値上がりを期待する投資家が圧倒的に多い。投資の受け手であるベンチャー企業の中には、事業実績がほとんどなくても最初から事業を行うつもりもなくお金を集める企業もいる。

スタートアップへの資金投入という意味ではすぐれたスキームだと考えるが、現実は投機対象という側面が強くなっており、中国などICOを禁止している国も多い。7. フィンテックの担い手

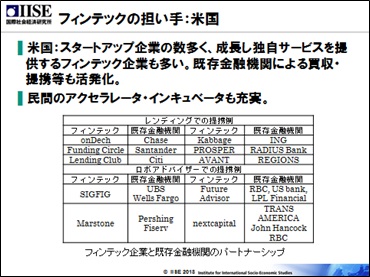

米国では、フィンテックの担い手として、ベンチャー企業、スタートアップが非常に多く、独自にサービスを展開している。それに対抗すべく、既存の銀行や資産運用会社がフィンテック企業と提携して、新しい技術やサービスを取り入れている。また、スタートアップを育てるためのアクセラレーター・インキュベーターのプログラムが非常に充実しているのもアメリカの特徴である。公的なものではなく、民間による仕組みや施設が多い。

中国では、アリババとテンセントが圧倒的な2強である。スタートアップ企業も出てきているが、それらを2社が次々と買収して自分のものにしている。この2社が、決済や融資など様々な機能を一体的に提供し、ドミナントを築いている。個人の金融情報もこの2社に集中しており、AIの開発でも2社が圧倒的に強い。

欧州にもスタートアップは多いが、Innovate Financeといった業界団体、FinTechCityといった公的機関、そして民間の周辺でフィンテックを盛り上げようとする組織など、様々な組織が活発に動いているのが特徴である。

日本では、スタートアップの存在感が大きくなく、SBIや楽天など既存のインターネットに強い企業が目立っている。特にSBIは、大きなファンドを作ったり、地銀との連携を強めたりと積極的に動いている。SMBCアクセレーターのような、スタートアップの支援プログラムを積極的にやってきたメガバンクもあるが、昨年あたりから業務改善のような事業にフォーカスするようになっている。私の個人的な意見だが、日本では中国のような少数のプラットフォーマーによって寡占化する仕組みはなじまないと考える。米国や英国のような先進国型で、様々な金融機関やフィンテック機関が存在し、切磋琢磨しサービスを出し合うのが良い。ただし決済については規格が多すぎるとユーザーが困るので標準化できるようなスキームを作るべきではないか。

フィンテックと公的機関の関わりに関しては、英国や日本などはフィンテックを公的機関が推進している一方、米国や中国は民間に任せるスタンスをとっている。米国では、支援がなくてもベンチャー企業が立ち上がる。中国では政府が支援する必要がないほどアリババとテンセントのサービスが普及している。各国に共通な問題としては、消費者保護、マネーロンダリング、テロリストへの資金への対応が挙げられるが、これらは国際機関等も含めて各国が連携して対応する動きがある。

8. まとめ

最後にいくつかの提言をしてまとめとしたい。

キャッシュレス化については、日本はモバイルを使っていくのが良いだろう。それには共通化、規格化が大事だ。店舗での導入コストを引き下げる努力も必要だ。中国のQRコード決済やデンマークの独自規格が参考になるだろう。北欧の振り込み義務化施策など、キャッシュレス化の土台となる施策についても検討する価値があるだろう。日本では多くの人が銀行口座を持っているので、給与や年金、特に生活保護費などは口座振り込みにすれば、生活保護者をターゲットとした犯罪といった社会問題の対応にもなる。

銀行機能の縮小、特にATMや店舗数の削減は避けては通れない。ユーザーの利便性は損なわれるので、そこを上回るメリットを提供する必要があろう。日本の論調では、銀行が苦しいのでキャッシュレス化しましょう、といった話が多いが、それではユーザーがついてこない。ユーザー側のメリットを打ち出していく必要があろう。

オンラインレンディングについては、今の日本では銀行の貸し出し金利が非常に低いため、普及は難しいかもしれない。ただし、データを活用した特色ある融資、例えばビジネスの分析や個人の信用スコア分析を行うことで、担保に寄らない融資や保証人が不要の融資なども提供できる可能性がある。その際、データをどう集めるか、信用リスクをどう考えるか、データの共有化をどうするかといった点が課題になるだろう。日本の投資家に対しては、利回りがある程度高く、デフォルトもそれなりに少ないオンラインレンディングの優位性をもっとアピールしてもよいだろう。

日本のスタートアップ企業の支援、インキュベーションの充実も必要だ。米国や欧州では、金融機関等によってベンチャー企業が腰を据えてビジネスを開発できる場所を提供している。日本では単発のプロジェクトやコンテストは多数あるが、場所やインフラを提供して一緒にサービスを作れるようなスペースがまだまだ少ないと思う。地銀やICベンダーが、スタートアップ企業と一緒にサービスを開発できる場所を提供すれば、フィンテックを日本で普及させる大きなトリガーとなるのではなかろうか。

(文責:吉田絵里香)