サイト内の現在位置を表示しています。

日本におけるベンチャーエコシステムの課題と対応の方向

2月27日、「日本におけるベンチャーエコシステムの課題と対応の方向」と題して、東京大学産学協創推進本部 イノベーション推進部 特任研究員の加藤晴洋氏が講演を行った。以下は講演内容の抄録。

1.はじめに

自己紹介させていただくと、私はNECに入社後、1994年から2000年まで米国に出向した。1997年にシリコンバレーで、今日でいうCVC(Corporate Venture Capital)の設立に参加した。2000年に帰国してBusiness Developmentに携わったが、シリコンバレーにあるベンチャーキャピタル(VC)から誘いがあり、そこで10年以上VCを経験した。帰国して現在はNECキャピタルソリューション社とSMBC VC社が設立した「イノベーティブ・ベンチャー・ファンド」というVCで投資活動を行っている。

また、東大にも席を置いており、起業家教育というか、研究者がビジネスに関心を持ち、ビジネスを立上げようとする人を増やすための活動をしている(文部科学省のグローバルアントレプレナー育成促進事業(EDGEプログラム))。さらに、NEDO(国立開発法人 新エネルギー・産業技術総合開発機構)の事業・支援制度でStart Up Innovatorプログラムに関わっている。NEDOのプログラムでは、ベンチャー1社あたり合計で年間3500万円くらいの支援金が2年間出るが、これは反響を呼んで多くの応募があった。応募者は若者のほか、定年前後の方が長年温めていたビジネスプランもあり、レベルが高かった。420件の応募から14件が選ばれ、事業カタライザというメンターがついて、指導していく。9人の事業カタライザの一人である。2社を担当し、今は年度が替わって新たな2社を担当している。

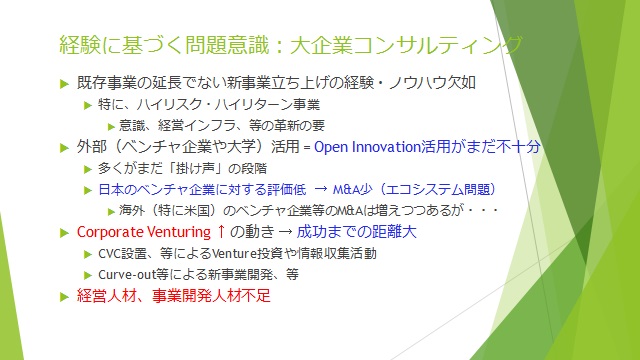

もうひとつは、NEC以外からもときどきコンサルティングみたいなことを頼まれる。主として新しい事業を立上げることに関わってアドバイスを求められる。

最初からこうしたことをやろうと思っていたわけではないが、結果的にベンチャー育成に長く携わり、企業側からの見方も行ってきた経験から見えてきた日本の問題点を整理してみようと思う。

2. シリコンバレーはイノベーションの中心地

ハイテク領域においては今日、米国のベンチャー企業が技術イノベーション生み出している。昔は米国でも大企業が研究所を抱え、そこからいろんなものが生みだされたが、その構造が大きく変わってきている。日本も研究所の位置づけが下がっている。それはなぜか。思うにハイテク領域では、アプリケーションのレベルで地域性が出てくるケースもあるものの、基本的にはグローバルで通用するもの、グローバルスケールで事業を考えていかないと国際競争力が出てこない構図になっている。米国で起きていることに日本や世界も倣っている。日本で大企業が強いことは良い面もあるが、それを活用しつつも、ベンチャーをもう少し育成していかないとグローバルベースで勝てない。

東大で教育をやり始めて気づいたのは、結構面白い研究ネタが大学には沢山ある。すべてが事業化の対象にはならないけれども、上手く育てていくことが必要である。あえて私は大企業にとってオープンイノベーションとは、大学を含むベンチャーの活用と言ってもいいと思っている。

シリコンバレーは昔から注目を浴びている。私は20年以上前に行ったが、その重要性は当時と変わっていない。最近はサンフランシスコにも広がっており、シリコンバレーにはサンフランシスコも含まれると捉えるべきだが、日本企業も随分出てきている。しかし数は過去最高であるものの、十分に活用できていない。

3. やはり米国が先進

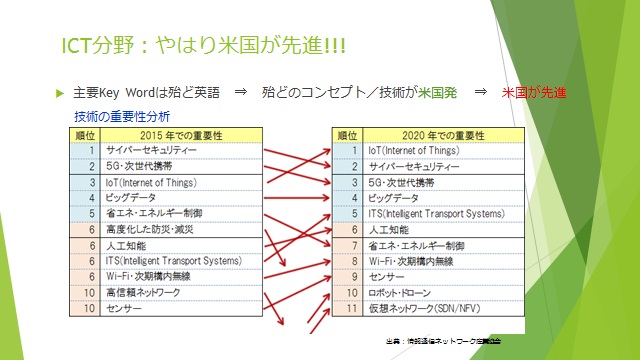

ICT分野では、やはり米国が先進である。キーワードの重要性分析で現在と2020年を比較すると、2020年ではIoT、Cyber Security、5G、Big Data、ITS、AIなどほぼ英語である。つまり米国発が多い。コンセプトが米国で生まれ、それを支える技術も米国で開発されているケースが非常に多い。この事実を理解しないと、米国やシリコンバレーの重要性に気づくことができない。

ケータイや着メロなど、日本が先進だった領域もあった。日本で概念が生み出されてマーケットが生まれた。残念ながらケータイも今はスマートフォンになってしまった。

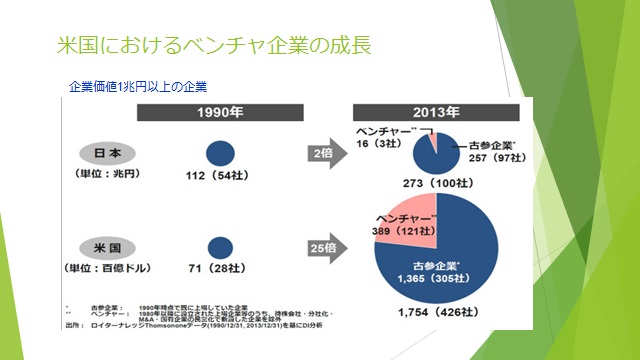

ベンチャーが大きなウェイトを占めている例として、企業価値1兆円以上の会社が何社あるか、1990年と2013年との比較がある。ここでのベンチャーの定義は、1990年時点で上場されていないことである。1990年時点では、日本には1兆円以上の価値を持つ企業が54社あり、米国には28社しかなかった。ところが2013年になると、日本では100社と倍近くになった一方、米国では426社と15倍に増えた。日本では新しい企業が1兆円企業になった例はたった3社しかないのに、米国では全体の1/4がベンチャーである。米国でも古参企業があるように見えるが、これらが伸びているのはベンチャーを買収しているからで、古参企業の中身が日本と違う。それだけ米国でベンチャーの地位が大きい。

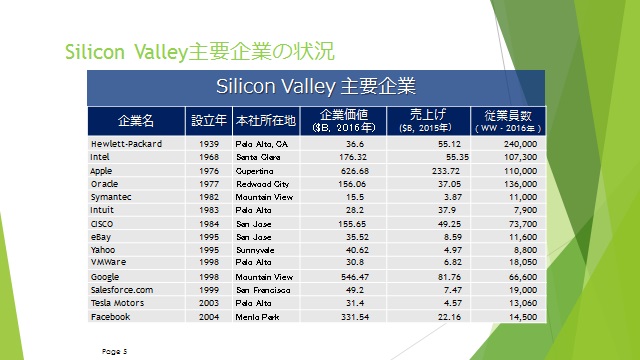

もうひとつのデータとして、シリコンバレーにある主要企業はほぼベンチャー発であるが、売上高が企業価値より大きい企業は2社しかない。企業価値は成長性と収益性で決まる。企業価値が低いと伸びていない。米国のベンチャーから育った会社はいまだに成長性があり儲かっている。

4. 日本のオープンイノベーション

日本でも随分ベンチャーが出始めている。第3回日本ベンチャー大賞が今年2月に行われ、筑波大学のCYBERDYNE株式会社が最優秀を取った。第1回はユーグレナ、第2回はペプチドリームだった。これらの会社は現在、企業価値が相当高く数千億円にのぼる。そういう会社も出てきているが、ペプチドリームやユーグレナでも売上高は100億円程度に過ぎない。米国だと売上高が100億円くらいになってようやく上場できるのに、日本では業種にもよるが10億円の売上高で上場できてしまう。上場にはコストがかかるので10億円で上場するのはあまりよくない。日本で何故そうなるかというと、VCの資金が潤沢でなく、十分成長させるだけのお金が足りないため、上場せざるを得ないからである。これはエコシステムの問題のひとつである。グローバールスタンダードで見ればまだまだの会社であっても上場してしまうようになっている。

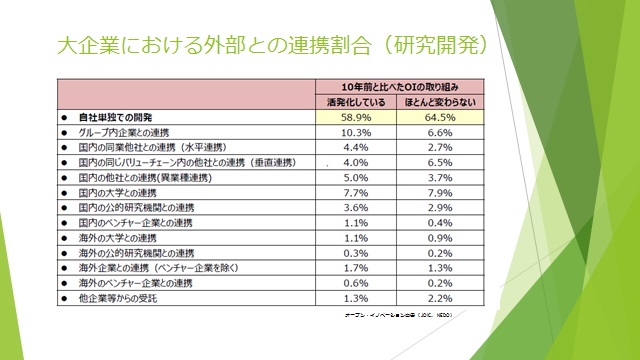

日本の大企業の基礎研究パワーが落ちているので、大学の基礎研究部門と企業が共同研究し、そこから実用化が進み大学発ベンチャーに育つ。大企業がそこと組んだり買収したりして両方が伸びる、というようなシナジーが出来ればいい。オープンイノベーションが浸透してきているように見えるが、大企業を見るとまだまだである。国内外のベンチャー企業との連携は1%程度しかない。

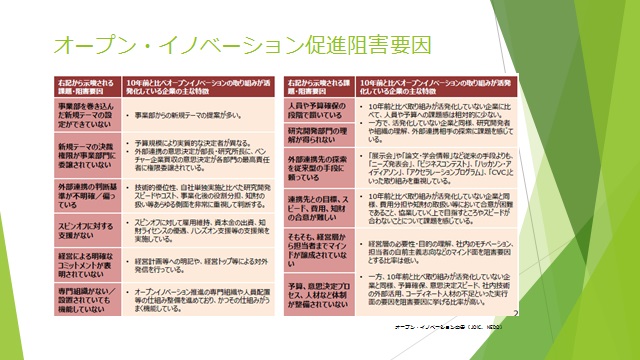

オープンイノベーションの促進を阻害する要因を、オープンイノベーション白書から引用してみた。オープンイノベーション白書にはいろいろなデータが集めて分析してあり、読まれるといいと思う。

5. シリコンバレーでの経験に基づく問題意識

シリコンバレーでVCを10年以上やった経験から感じるのは、同地の日本人の数は確かに増えたが、存在感がないことである。日本人がCEOを勤めるベンチャーは数えるほどしかない。VCでManaging DirectorやGeneral Partnerと呼ばれる、投資の意思決定に関わるレベルの日本人は今でも10人そこそこである。企業の出向で来て3年くらいで帰国するのではなく、腰を据えて自身でいろいろやってみて欲しい。

日本の大企業の経営陣はシリコンバレーの重要性をわかっていない。もしくは重要とわかっていても、どう活用すべきかでリーズナブルな考えが出てこない。シリコンバレーに社員を送るだけでなく、現地で人を雇う。しかるべき人を引き抜いてきて、責任と権限を与える。それが唯一の解とは言わないが、そういう思い切ったことができる会社がまだ少ない。

シリコンバレーは個人の視点からはローリスク、ローリターンである。ベンチャービジネスの成功確率は低いという点ではハイリスク、ハイリターンである。しかしそれをやった個人は、ベンチャーがつぶれても明日から困るということはない。また新たなことを始めることができるし、会社に勤める気なら引っ張りだこである。それだけの能力を持っている。大企業にも優秀な人間がいるが、本当に磨かれているか。シリコンバレーにはそういう市場価値の高い人が集まっている。

日本のVCがあまり面白くないのは、投資案件が少なく、小粒だからである。たとえ大型の案件であってもVCの資金に乏しく、育成は難しい。シリコンバレーにいると、とにかく大きなことを考えている人が多い。ベンチャーを立ち上げようと思っている若者はそういうマインドで臨んでいる。日本でも大きな成功事例ができれば変わってくるだろう。

日本のVCは、投資して売上が立つようになると、ブレークイーブンはいつかとか、黒字化といったプレッシャーがすぐにかけてしまう。シリコンバレーではボトムライン(利益)はあまり考慮しない。トップライン(売上の伸び)だけである。売上の伸びに対してキャッシュフローが続くかどうかをチェックしている。

また、日本の大企業による日本のベンチャー企業の買収が少ないのも困った話である。投資に対するリターンというイベントをExitと言うが、ExitはIPOか買収のどちらかになる。米国では2000年のバブルの頃にIPOが多い時代があった以外、買収のExitが圧倒的に多い。日本で買収が少ないのは、日本の大企業が買わないためと、大型案件の育成が困難であるからである。米国では初期段階からVC資金を入れ、その後何度か資金調達を繰り返す。その間は支え続けなければならないので、それだけ資金力のあるVCが沢山いる。彼らはお金だけではなくノウハウも持っている。日本にはそういうVCが少ないから、早いと知りながらもIPOをしてしまう。日本はこうした不健全なサイクルになっていると感じる。

6. その他の経験に基づく問題意識

政府の取組みより経済的価値が大きいのが民間企業の取組みである。英国企業の現状では対応が不十分である。そのため、サイバーセキュリティに関する規制も必要ではないかという議論がある。今回の戦略では規制は盛り込まれていないが、より積極的に企業にサイバーセキュリティの必要性を訴えなければならない。企業にとってサイバーセキュリティは単なるテクニカルな問題ではなく、戦略であり基本的な価値観でなければならない。セキュリティはコストというのが従来の意識だった。セキュリティソフトを買えばいいが結構値段が高いのでより安いものを買おうというものだった。IT部門に任せて何か問題があったらITのせいにするという考え方が残念ながら多かった。

英国のtalktalkという大手サービスプロバイダーで、サイバー攻撃が原因で顧客情報が漏れたことがあった。攻撃によって利益が減るだけでなくブランドも低下する。業界ではサイバーセキュリティはテクニカルな問題ではなく企業価値の脅威だという意識を持つようになる。サイバーセキュリティをコストでなく投資だと考えればブランド力の向上にも役立つことになる。それには政府からのアドバイスやサポートがないといけない。NCSCはサイバーエッセンシャルプログラムという、中小企業でも対応できる技術管理プログラムを提供している。サイバー攻撃には様々なバージョンがあり、巧妙なものは防ぐのは難しいが、圧倒的に多いのはDDOSやスパムメールである。簡単な手段で80%の攻撃を防ぐことができる。

業界内でもセキュリティのネットワークが必要であるが、これは結構難しい問題である。自分の会社で脆弱性が見つかった場合、他人と共有すると弱点を見せることになる。しかし逆に同じソフトを使っていれば、脆弱性がわかれば攻撃を受ける前に対応できる。情報をどうすれば共有できるか。それは世界中で悩んでいることだろうが、英国はCiSP (Cyber-Security Information Sharing Partnership) を導入し、会社の詳細を提供せず匿名で情報を提供できるスペースを作った。すでに2000社ほどが参加し効果をあげている。民間企業は自分のビジネスを守り、戦略レベルでもサイバーセキュリティを重視して政府や他の会社と協力して全体のセキュリティレベルが上がることが大事である。

7. 日本の大企業に対する提言

VCの強化という点では、特にベンチャーのExpansion期を支えられる規模、人材を持った米国型VCの創出が必要で、日本ではまだ十分理解されていない。しっかりしたVCが出てこないと、ベンチャーが成長していく段階で支えられずExitに結びつかない。早い段階での上場などの歪んだ姿になる。

最後に大企業のオープンイノベーションへの対応について述べる。結論から言うと、大企業による日本の有望ベンチャーの買収を増やさないとベンチャーエコシステムがまわらない。VCのお金が集まらず、Exitが出てこない。その結果、VCを作ろうという動きにもならない。大企業による買収が見込まれないと、ベンチャーにもなかなかいいものが育たない。ここがベンチャーエコシステム構築のためのひとつのブレークスルーだと思っている。

日本の大企業の経営にとってもすごく大事である。有望なベンチャーを比較的早い段階で安く買う。日本の多くの場合は持ち込まれて買わされている。自分たちでここが抜けているから探して買う、という戦略を立てれば候補がいくつも見えてくる。その中から一番よさそうなものを選ぶ。ところが日本ではまだまだ投資顧問会社が持ち込んだ案件を検討する。そういうのは無視したほうがいい。持ち込まれた案件というのは、これ以上を投資しても伸びない、リターンが上がらないというものである。いいベンチャーを早く見つけて比較的安い段階で買って育てていくアクティビティができるようになると、大企業の経営も良くなるしベンチャーのエコシステムが上手く回るようになる。

(文責:加藤竹彦)