サイト内の現在位置を表示しています。

中国フィンテック動向

6月16日、「中国フィンテック動向」と題して、IISE 情報社会研究部 主任研究員の大平公一郎が講演を行った。以下は講演内容の抄録。

1. はじめに

本日は、今年1月に実施した実地調査をもとに、中国のフィンテック動向についてお話する。概要、分野別の主要動向、インターネット金融が普及した背景、主要企業、政策と規制の5点について順にご紹介し、最後にコメントを述べたい。

2.フィンテックの概要と中国フィンテックの特徴

これまでの金融サービスは、金融機関にたいして、大手ICTベンダーがITインフラを提供し、一体となってサービスを提供していた。しかし最近では、「自らのITテクノロジーによって一部の金融サービスを提供」する、フィンテック企業と呼ばれるベンチャー企業が登場してきた。これまでの銀行は決済、貸付、リスク管理などの全てを一括提供してきたが、フィンテック企業ではより細分化した機能に特化したサービスを提供している。また従来のITベンダーが提供するシステムはバックエンドの効率化がメインだったが、フィンテックでは、ユーザーに近い所で使い易さ、低価格、スピードといった点を訴求することも特徴と言われている。

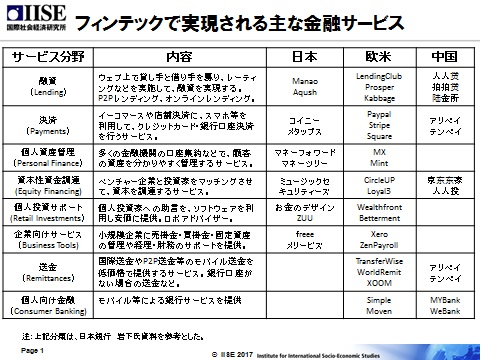

フィンテックにおける主要な金融サービスについて、日銀の岩下氏の資料を参考にすると、融資、決済、個人資産管理、送金など大きく8つの分野に整理できる。いずれも金融サービスの効率化もしくはコストダウンに関するサービス内容になっている。

中国ではフィンテックのことをインターネット金融と呼んでいる。主なサービスは決済、融資・貸付、クラウドファンディング、資産管理・運用の4つで、海外でのサービスとほぼ同様となっている。決済では、イーコマースに使われる第三者決済サービスを軸としたモバイルサービスが普及している。融資・貸付については、個人や企業などが直接ネット上のプラットフォームで融資の取引を行うP2P(ピアトゥピア)レンディングや、小額を簡便に借り入れるマイクロクレジットが発達している。クラウドファンディングは、未公開株式や未発売商品・サービスに対して資金を提供するサービスが中心である。資産管理・運用は、第三者決済サービスと一体となって運用されているインターネットMMFが代表的なサービスとなっている。

3.中国フィンテックの分野別主要動向

ここからは4分野別の詳細をお話する。

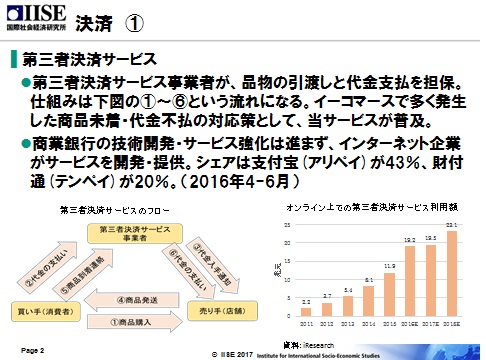

①決済

中国で主軸となっている「第三者決済サービス」とは、イーコマースの際に売り手と買い手の双方が利用できる決済プラットフォームのことである。第三者となる事業者が一旦買い手から商品代金を預かり、商品が買い手の元に届いた後で買い手に支払がなされる仕組みだ。中国でイーコマースが非常に伸びている影響で、第三者決済サービスの利用も伸びており、2016年には約300兆円の決済額(1元16円で計算)に至っている。アリババが提供するアリペイが約4割、SNS大手テンセントが提供するテンペイが約2割のシェアを持っている。

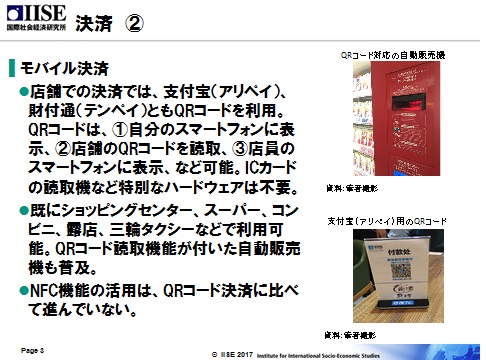

この第三者決済サービスの口座を使い、店舗でも買い物を出来るようにした「モバイル決済」が最近急速に普及している。日本ではICカード等を使うのが主流だが、中国では携帯電話やスマートフォントに表示するQRコードを使って決済するケースがほとんどである。

QRコードによるモバイル決済は、身近な所でも使われ出している。ショッピングセンターやスーパーのみならず、露天販売でも使える。さらには、QRコードをぶら下げて施しを受ける物乞いや、QRコードを使った賽銭箱や。自動販売機もある。

カード決済も急増中だ。中国ではデビットカード決済が一般的で発効枚数は56億枚にもなる。一方でクレジットカード決済は、信用リスクを審査する制度が確立していないことを背景に4億6千万枚程度に留まっている。QRコードによる決済システムは、デビットカードの機能と類似しているため一気に普及したと言えそうだ。

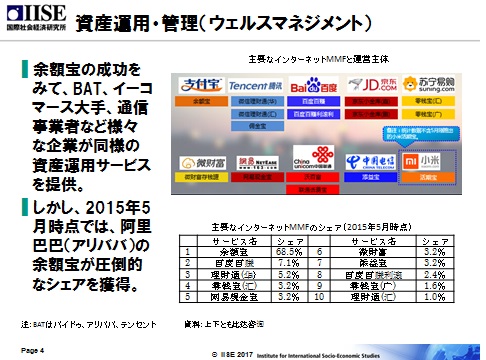

②資産運用・管理

第三者決済サービスと完全に連動した「インターネットMMF」が普及している。第三者決済サービス口座内のお金を、そのまま簡単に利回りの良いMMFとして利用できる。

中国个人理财市场研究报告 によると、2015年における中国の資産運用額の規模は全体で40兆元~50兆元、投資家数は4億人~5億人、1人当たり投資額は10万元ほどであるが、そのうちインターネットを利用した資産運用の規模は2兆元程度である。

サービス提供最大手は阿里巴巴(アリババ)である。2013年6月に開始したファンド「余額宝」の成功で、宝宝”类产品/インターネットMMFが拡大した。余額宝は、アリペイの口座残高を移し替えてMMFとして運用し、年率3.6%程の利回りを得られる。即時に換金し、各種決済に使え、最低投資額も1元と少額なため人気を集めている。

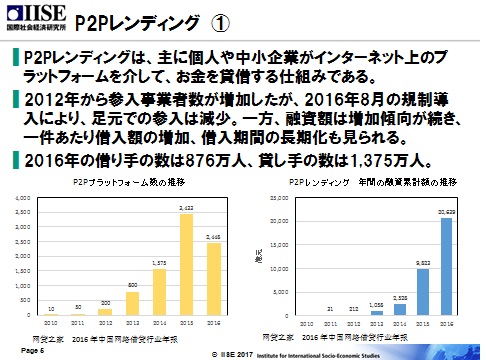

③P2P(ピアトゥピア)レンディング

P2Pレンディングとは、銀行によらない融資の仕組みで、主に個人や中小企業がネット上のプラットフォームを使ってお金を貸借する仕組みで近年、参入事業者が非常に増えている。2015年には3000社以上が参加し、融資額は推計ながら2016年には2兆元(32兆円)が貸し出された。日本では、数百億円規模に留まると見られ、規模がかなり異なる。

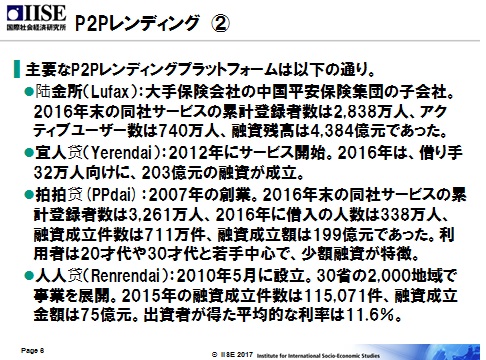

主なP2Pプラットフォームを挙げると、陆金所(Lufax)、宜人贷(Yerendai)、拍拍贷(PPdai)、人人贷(Renrendai)などがあり、それぞれに特徴がある。例えば、拍拍贷(PPdai)では、1万円程度の小額を若い層に気軽に貸している。陆金所(Lufax)は、大手保険会社の中国平安保険集団の子会社が運営しており、信用度をバックにして比較的大きな額を中小企業に貸しているといった特徴がある。

P2Pレンディングについては課題もあり、例えば2015年にe租宝(Ezubao)という事業者の倒産では数兆円規模の被害が発生し、大きな社会問題となった。こうしたリスクを防ぐために、2016年8月に「インターネット貸借情報仲介機関業務活動管理暫行弁法」が定められ、事業者の整備が進められている。

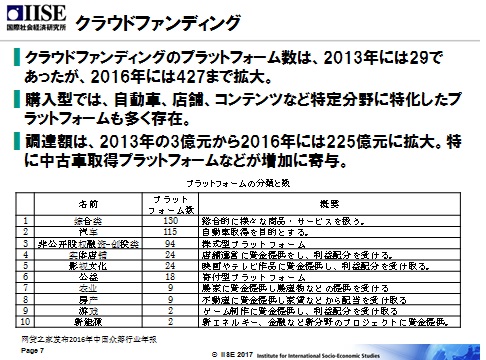

④クラウドファンディング

中国では「購入型クラウドファンディング」という予約販売のようなスキームがかなり発展している。事業者が先にお金を集めて、商品やサービスを開発し、商品化に成功した時点で当該商品やサービスを投資家に渡していく仕組みで、イーコマース事業と一体になったような形で伸びている。自動車、店舗運営、ゲームコンテンツなど、特定分野に特化したプラットフォームが数多く存在している。

4.インターネット金融が普及した背景

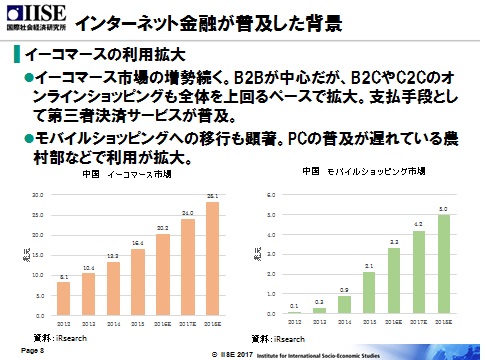

中国ではインターネットユーザーが非常に伸びている。2016年末のユーザー数は7億3,125万人で世界最大、普及率は53%超に達し、ユーザーの95%がモバイルインターネットの利用者である。

インターネットの用途別利用状況をみると、半数以上がオンライン決済やオンラインバンキングの経験を持つ。投資等の経験者は10%程度とやや低いが、ネットユーザーの母数が大きいため、数千万人規模で利用者がいることとなる。

イーコマース市場が大変に伸びていることも、インターネット金融の普及に大きな影響を与えている。

また現地で聞いたところによると、既存の金融機関は国有企業へのサービス提供が中心で、個人や中小企業向けは熱心でなく、また個人や中小企業向けの融資では高い金利を取るケースも多いという。こうした銀行の態度も背景にあり、インターネット金融が中国の社会にマッチしたのではないかと思う。預金者から見ても、インターネットMMFの金利が普通預金の金利よりも高い状況があり、資金が集まりやすくなっている。

5.主要企業の動向

インターネット金融が本格化する以前から中国ではインターネットの検閲が厳しく、例えばフェイスブック、ツイッター、ユーチューブ、グーグルなど海外の大手インターネット企業のサービス利用は制限されている。こうした状況は、フィンテックについても海外企業ではなく中国企業がインターネット金融の担い手として市場をけん引する結果をもたらした。

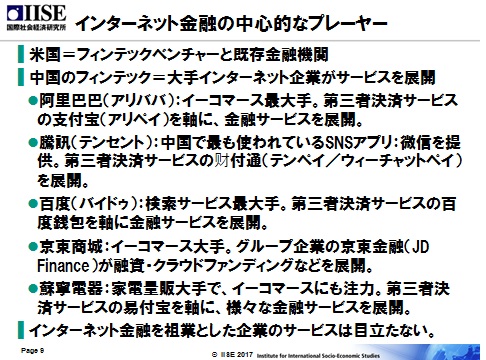

米国ではベンチャー企業と既存の金融機関がフィンテックを支える大きな原動力となっているが、中国では阿里巴巴(アリババ)や騰訊(テンセント)などの大手インターネット企業が主力プレーヤーとなっている。一方で、フィンテックサービスを独自に提供するような、フィンテックベンチャー企業の存在感はあまり大きくない。

阿里巴巴(アリババ)や騰訊(テンセント)は、第三者決済サービスを軸に、店舗でのQRコード決済、オンライン銀行、インターネットMMFなどを連動した形で提供している。

また、これら金融サービスに加えて、様々な生活費の支払い、チケット予約など、あらゆる機能がひとつのスマートフォンアプリから簡単な操作でできるとともに、口座が一元化されている。

現地ヒアリングによれば、かつては阿里巴巴(アリババ)のアリペイの利用率が高かったが、最近では騰訊(テンセント)のウィーチャットペイのシェアが上がっているとの見方が示された。

インターネット金融サービスではないが、アリババの「芝麻信用(芝麻=ゴマの意で、セサミクレジットと呼ばれている)」というサービスが大変ユニークなので紹介する。これはアリペイに付随した信用情報管理のシステムで、アリペイの利用履歴に加えて、個人の学歴や職歴、マイカーや住宅など資産の保有状況、人脈・交遊関係といった情報を元に、その人の信用度が点数化される。点数は与信や金利優遇などの判断材料に利用される他、本人にも公開され、アリババのサービス以外でも例えば、結婚や就職の参考情報として利用されるケースがあるという。このように芝麻信用は、中国の重要なクレジット資本になりつつあるという印象を受けた。

6.インターネット金融に関する政策と規制

中国政府は、2016年からの第13次五カ年計画で「インターネットプラス(互聯網+)」という政策を掲げている。これは、インターネットを他の産業とミックスさせて効率化を図る政策であり、インターネット金融もこの流れに乗っている。当初は、政府が既存金融機関を支援していると考えていたが、現地でヒアリングした結果は異なっており、政府は異業種の金融業参入を容認し、インターネット金融を歓迎していることが見えてきた。既存の金融機関の金融サービスが消費者や中小企業などの末端まで行き届いていないという問題意識が背景にあるようだ。

一方、インターネット金融のトラブルの増加を受けて、政府は2015年頃から規制を強化し始めており、「インターネット金融の健全な発展の促進に関する指導意見」では各業務の責任機関が定められた。また、第三者決済サービスとP2Pレンディングについては、それぞれ法律が整備されており、例えば決済では口座開設に複数手段による実名確認が求められることとなった。7.まとめ

最後に、日本企業のビジネス可能性について述べたい。

中国のインターネット金融は、現地の大手インターネット企業が中心のため、日本の企業が主導権をもってビジネスするのは難しいというのが率直な感想だ。しかし、例えばセキュリティのような日本企業が強みを発揮できる要素的な技術・分野をアピールできれば、ビジネス展開も可能であろう。現状はインターネット企業が中心となっているが、既存の金融機関は自分たちが取り残されているということで焦りを感じているとの見方もある。その遅れをリカバリーするためのITサービス需要はあると思う。

P2Pレンディングは、技術に加え、法的・制度課題のハードルが高いが、利回りが良いので日本で需要があるかもしれない。また、アリババやテンセントは、膨大なデータと莫大なユーザーを持っており、分析ノウハウが相当に進んでいると思われる。日本は、人工知能のエンジン、ビックデータの分析ノウハウは持っているものの、データ量が少ない。このため日本企業は、中国企業が国外でのビジネス展開をサポートするなどの方法でWin-Winな体制や仕組みを作るとか、中国から素直にデータ処理やノウハウ取得について教えを請うという姿勢も大事だと思う。

中国以外でも、既存の金融機関が未発達な新興国では、中国と同様のフィンテックサービスへの需要は旺盛と考えられる。その場合、日本企業が現地インターネット企業と協業することは役割分担が難しいと考えられ、中国と同様に既存の金融機関に対してインターネット企業のサービスに対抗できるような枠組みを提案することが現実的だろう。

フィンテックサービスの提供では、スマートフォンの利用が不可欠である。特に決済では、スマートフォンとQRコードによるシステムが新興国でも一般的になる可能性がある。日本は、ICカードを使った決済システムに強みを持つが、店舗側の読取機導入などコスト面が、特に小規模店舗での普及のハードルとなるだろう。POS機能や需要予測、セキュリティなどを一体で提供するなど、高い付加価値の提供を模索する必要があろう。

(文責:加藤竹彦・吉田絵里香)