サイト内の現在位置を表示しています。

米国の情報化投資からみえてくるICT産業の構造変化

2012年10月9日

ICT市場調査部 部長兼主幹研究員

松島 宏和

本連載コラムは、弊社ICT市場調査部の研究員が普段から持っている問題意識や、研究・調査活動の成果の一部などを一般の方、あるいはICT分野に関心のある方にわかりやすい形でごらん頂くことを目的としています。従い、文中の分析なども比較的平易なものを中心に執筆・編集することを心がけています。みなさまのご参考になれば幸いです。

まず第1回は米国のICT産業の話である。

米国の商務省が公表しているGDP統計には日本のGDP統計にはない特徴がある。それは、GDPの構成項目のひとつである設備投資の内訳の中に「情報化投資」(Information processing equipment and software)という項目が存在することである。これは経済全体を俯瞰するエコノミストのみならず、ICT業界に携わる人々にとっても景気判断や業界の変化を知る上で大変重宝しているデータのひとつである。

「米国の経済は情報化が牽引している」と盛んにいわれたのは1990年代後半のことである。商務省が「デジタル・エコノミー」という報告書シリーズを1998年から3年連続でリリースし、景気循環がもはや消失したのではという議論すら出ていた時期である。ご承知の通り、現在ではこの時期は「ITバブル」という一過性のブームだったという歴史的位置付けがされているようだが、情報化が経済を牽引するという事象それ自体は決してこの時期に始まったわけではない。

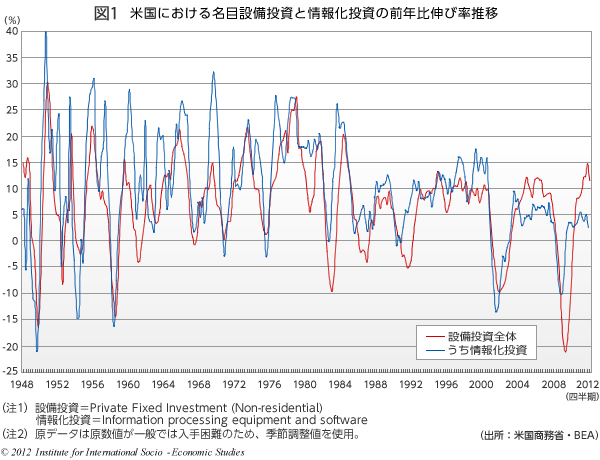

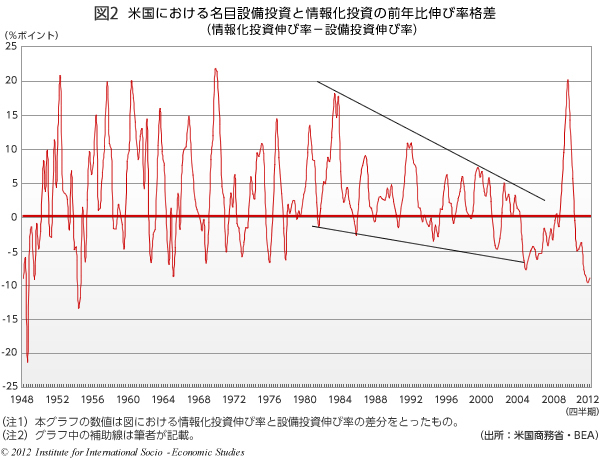

図1は米国における名目設備投資と、情報化投資の前年比伸び率を長期系列でみたものである。景気の変動があるので、長期の推移をみるとかなりジクザクして両者の関係がどうなのか少々わかりにくい。そこで、両者の差分をとってみたのが図2である。

一般に、景気後退時には設備投資全体の絞り方よりも情報化投資の絞り方が一時的に厳しくなることがあるため、グラフの数値がマイナス、すなわち設備投資全体よりも情報化投資の伸び率が下回る時期が周期的に出てくる。しかし1940年代から2000年頃までは、概ね情報化投資の伸び率が設備投資全体のそれを上回っていることが「傾向」としてお分かり頂けるであろう。これは、コンピュータのダウンサイジングがあった1990年代初頭においてもそうである。ただし、差分の大きさは1980年代後半頃から徐々に縮小する傾向が出始めてきた。これはやはりハードウェアの価格低下の影響が大きい。というのも、価格の影響を除いた実質ベースで同様に差分をとると、名目ベースよりもさらに大きく出るからである。

しかし、ITバブル崩壊の影響がおさまった2004年以降は今までのトレンドと状況が全く異なる。つまり、差分のマイナス傾向が継続しており、今までのように短期で回復をしていない(2009-10年に差分は急激にプラスに転じているが、これはリーマン・ショックに伴い設備投資を一斉に絞ったのに対し、情報化投資を絞るのには限界があるため結果としてプラスに出たもの。図1をみるとご確認頂けるであろう)。

これは何を意味するのだろうか。米国経済の中長期的成長力が落ちたのか、それとも米国のICT産業はダメになってしまったのか? 少なくとも後者については「ノー」であると筆者は考えている。

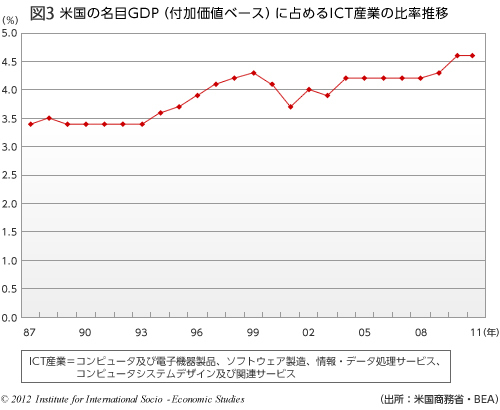

図3は米国の名目GDPに占めるICT産業の割合を示したものである。1980年代後半から90年代前半は3%台前半で安定、というより「伸び悩んでいた」という方が多分正しいだろう。しかし90年代後半に4%を上回るようになり、その後2000年代後半に再度伸び悩んだ後、2010年には4.5%を上回るに至っている。つまり、中長期のトレンドとしては米国のICT産業は経済全体に占める位置づけが拡大しているわけである。

それでは、図2と図3のギャップをどう説明したらよいだろうか。そのカギは、ICT産業におけるサービス分野のポーションの拡大にある。ただし、ここには統計上のトリックもあるから注意が必要である。

ICT産業で「サービス化」というとすぐに出てくるのが「クラウド化の進展」である。一般的に、クラウド化というとユーザーが自前でサーバーなどの設備をもたず、ICTベンダーやサービスプロバイダー側がユーザーの外で保有・管理する設備を利用することによりICT関連の機能・業務をこなすことを指す。この場合、ユーザーは設備を購入する代わりにサービスを購入・利用することとなるが、これはGDP統計上の項目に直すと「設備投資」から「中間投入」に代わることを意味する。実際には設備投資主体がICTベンダー側にある程度移転することになるが、ユーザーが設備投資をする金額よりは明らかに少なくなる(そうでないとクラウド型サービスのビジネスモデルが成立しない)。つまり、クラウド化によってGDP統計上の情報化「投資」が見かけ上減ってしまうのである。この傾向は一般的なIT機器のユーザー企業だけではなく、通信事業者等においても顕れ始めている。

設備投資がサービスに置き換わるという事象は、ユーザー側からみてICT関連総支出の低下を伴うことが多いため、ICTベンダー側はビジネスモデルの修正を行い価格低下への耐性をつけなくてはならない。図3をもう一度みると、1990年初頭のダウンサイジングの際にはこのアジャストにどうやら米国は6-7年ほどかかった(1987-93年の間ほぼ横ばい)のではないかと筆者は推測している。直近では2004年から08年の間がほぼ横ばいだが、「クラウドコンピューティング」という言葉が世に知られだしたのは2006年であるから、クラウド化によるベンダー側のアジャストが既に終了したと考えるのは時期尚早であろう。とすれば、まだ当分の間「情報化投資」の伸びが設備投資全体の伸びを下回るという新トレンドは続く可能性が高い。

ダウンサイジングがハード面の、クラウド化・サービス化がソフト・サービス面の構造変化を示すものと位置づけたとき、GDP関連の統計が構造変化への対処状況を示す指標としても利用できる可能性があるという点は興味深い。これを日本のケースにあてはめるとどうか、それは今後の研究課題である。