サイト内の現在位置を表示しています。

鉱工業生産、付加価値、給料のリンケージ

ICT市場調査部 部長兼主幹研究員 松島 宏和

唐突な出だしで恐縮だが、まず下のグラフをごらん頂きたい。

赤い折れ線は製造工業(鉱工業全体から鉱業を除いたもの)の生産、青い折れ線は製造業の賃金(現金給与総額)を示したもので、どちらも2010年を100とした指数である。

このグラフを見て、みなさまはどう思われるだろうか?

勿論、何通りもの解釈が可能である。例えば、

①生産と賃金の相関がかなり強いので、生産が上がらないと賃金は増えない

②しかし、2011年以降はその相関が少し崩れているので、ひょっとしたら何か構造変化みたいなことが起こっているかもしれない

③よくよくみると、左軸の1目盛りは5、右軸の目盛りは1を単位としているので、賃金が1増えるためには生産指数が5も上昇しないといけない(!)

などの推論ができるかもしれない。生産という単一の変数だけで賃金を説明するのはムリがあることは承知の上だが、2000年-2010年の期間における両者の相関を示す決定係数(絶対値で0から1の間の値で示され、係数が1に近いほど相関は高い)は約0.87なので、まあまあの相関の高さである(2000年-2012年に期間を延ばすと約0.60と大きく下がる)。実は、2011年に生産が落ちた一方で賃金指数が上がったのは主に大企業製造業の特別給与が増えているからで、これはリストラが絡んでいるのではと筆者は推察している。

この推察が正しいとすれば、アベノミクスの究極的な目標のひとつである「所得の継続的な増加」を達成するには、こと製造業に関する限りやはり国内生産をある程度増やさないことには始まらない、ということになる。

ただ、ICT業界は特に消費者向け製品におけるライフサイクルが短い上、海外シフト(あるいは回帰)の問題が絡むため、生産動向を捉える際には構造変化要因も加味した分析が必要になる。今年6月、経済産業省は鉱工業生産指数の基準年を2005年から2010年に改定した数値の公表を開始した。基準年の改定とともに、指数算出の際に使われる各業種・品目の付加価値額ウェイトも変更されているが、このウェイトは構造変化を示す最もわかりやすい指標のひとつであるので、ここで簡単に紹介しておきたい。

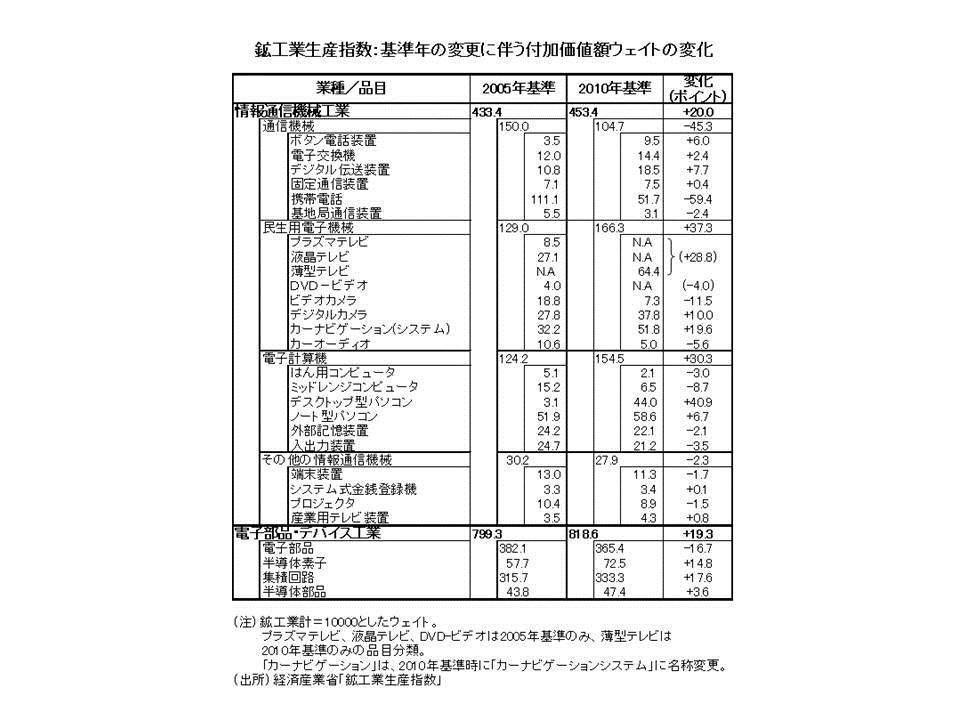

下表は、情報通信機械工業と電子部品・デバイス工業における付加価値額ウェイトが2005年から2010年の間にどのように変化しているかを比較したものである(一部品目分類の入れ替えがあるが、概ね単純比較が可能とみてよい)。鉱工業の生産全体を10000としたとき、2010年における情報通信機械工業のウェイトは453.4、電子部品・デパイス工業は818.6。すなわち、この2つの業種で日本全体の13%弱の生産を担っているということである。両業種とも、2005年時点よりも全体に占めるウェイトは若干の増加を示しているが、品目毎の中身をみるとかなりの増減がある。中でも目立つのは、

増加:デスクトップ型パソコン(+40.9)

薄型テレビ(プラズマテレビ/液晶テレビから品目入れ替え。+28.8)

減少:携帯電話(-59.4)

の3品目である。デスクトップ型パソコンは国内需要の変動よりも生産拠点の国内回帰が強まったこと、薄型テレビは家電エコポイント制度による購入インセンティブが国内需要の喚起につながったことが主要因である。一方、携帯電話については国内需要は増えているものの生産の海外シフト、海外ベンダー製品の市場シェア上昇がウェイト低下の理由となっている。

しかし、これだけでICT業界の国内生産に関する構造変化の大枠がつかめたと考えるのは残念ながら誤りである。2011年以降、薄型テレビと携帯電話における生産水準の低下は著しいものがあり、2013年1-5月(5月は速報値。以下同様)における季節調整済生産指数の平均値は薄型テレビが5.4、携帯電話は29.1である。もちろん、2010年=100、の指数である。ICT製品の「特徴」ともいえる価格低下の要因だけでは全く説明がつかない、あまりに急激な変化である。鉱工業生産指数で採用されている他の業種・品目でこれに類似した急激な変化がないか探してみたが、この3年間では「写真フィルム」くらいしか見つからなかった(これもフィルム使用のカメラからデジタルカメラへのシフトが急激に進んだ品目である。2013年1-5月平均=52.2、ウェイトは10.2)。前代未聞ともいえるものすごい変化が、情報通信機械工業では2品目で起こってしまったのである。

ICTベンダーにとって、付加価値の源泉はハードウェアの生産に拠るものだけではなく、ソフトウェアやサービス、ソリューションの提供などさまざまな分野、手段がある。また、国内で生産せず海外シフトをした場合でも、企業全体でみて付加価値がとれるのであったらそれはそれで企業行動として首肯できる。しかし、上記のような急激な生産低下に直面すると、付加価値源泉のシフトなどという美しい用語を使っているヒマなどはない。まずはサバイバルに専心し、態勢の立て直しを図るというのが普通の考え方であろう。

情報通信機械工業全体の生産指数をみると、2013年1-5月平均値の前年同期比はマイナス25.0%である。冒頭のグラフの分析で出てきたアナロジーをそのまま単純に適用すると、賃金は5%減ってしまう(?)ことになる。アベノミクスの効果を実感するには所得の増加、そのためには生産の底打ち→回復、というシンプルな論理が今後も通用するのか、鉱工業生産の数字を追いかけてみるのもひとつのやり方かと推察している。